更新日:2023年4月3日

1.保証制度ご利用のメリットとは

保証制度をご利用いただくとさまざまなメリットがあります。

![]()

無担保でのご利用が可能。

保証付融資の9割以上が無担保でのご利用です。

![]()

短期から長期まで、ニーズに応じた資金調達が可能。

1年未満の短期運転資金から、最長20年の設備資金などご希望に応じて選択できます。

![]()

さまざまな融資制度のご利用が可能。

協会独自の制度だけでなく、東京都・区市町の「制度融資」もご利用いただけます。

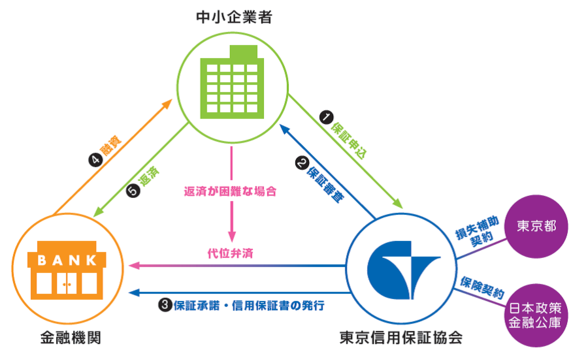

2.信用補完制度の仕組みについて

保証申込から融資、返済までの流れは次の図のとおりです。

万一、借入金の返済ができなくなった場合には、当協会がお客さまに代わって金融機関へ返済します(このことを代位弁済といいます)。

代位弁済後は、当協会に借入金をご返済いただきます。

当協会は東京都および日本政策公庫との契約により補助金・保険金を受領していますが、お客さまからのご返済金は、補助金・保険金の受領割合に応じて東京都および日本政策金融公庫へ納付します。

3.ご利用いただける中小企業の規模の要件

資本金または従業員数のどちらか一方が下表に該当すればご利用いただけます。

特定非営利活動法人(NPO法人)には、資本金の概念がないことから、常時使用する従業員数が該当していることが要件です。一部の業種(政令特例業種)については、従業員数の制限が下の表と異なります(NPO法人を除く)。(例:サービス業のうち旅館業は従業員数200人以下)

| 業種 | 資本金 | 従業員数 |

|---|---|---|

| 製造業等 | 3億円以下 | 300人以下 |

| 卸売業 | 1億円以下 | 100人以下 |

| 小売業(飲食業含む) | 5,000万円以下 | 50人以下 |

| サービス業 | 5,000万円以下 | 100人以下 |

| 医療法人等 | -- | 300人以下 |

4.信用保証のお申込方法

保証申込には2通りの方法があります。

どちらの申込でも審査内容や保証金額、信用保証料に違いはありません。

5.保証審査のポイントとは

次の4つのポイントを重点に審査をします。

○その他、技術力、将来性などを総合的・多角的に検討し、保証を決定します。

当協会は保証審査の一層の適正化等を目的として、信用情報機関(株式会社日本信用情報機構及び全国銀行個人信用情報センター)に加盟しています。なお、利用にあたっては、当協会所定の同意書により、お客さまの同意をいただいております。

詳しくは下記をご覧ください。

- 「信用情報機関との個人情報の提供および利用について」(株式会社日本信用情報機構)

- 「個人信用情報機関との個人情報の提供および利用について」(全国銀行個人信用情報センター)

6.信用保証料について

信用保証料は、借入金額・保証料率・借入期間・返済方法により算出します。

基本となる保証料率はお客さまの経営状況等を踏まえた9区分の料率体系※1となっており、料率区分は「中小企業信用リスク情報データベース(CRD)※2」の評価により決定します。

○「有担保割引」などの保証料率の割引制度もございます。

※1:セーフティネット保証や特別小口保証など一律の保証料率が適用される保証制度もあります。

また、東京都制度など低利率が適用されるものもあります。

※2:中小企業金融の円滑化を支援することを目的に創設された中小企業に関する日本最大のデータベースです。

(年率 %)

| 基本となる保証料率 | |||||||||

|---|---|---|---|---|---|---|---|---|---|

| 区分 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| 責任共有保証料率 | 1.90 | 1.75 | 1.55 | 1.35 | 1.15 | 1.00 | 0.80 | 0.60 | 0.45 |

| 責任共有外保証料率 | 2.20 | 2.00 | 1.80 | 1.60 | 1.35 | 1.10 | 0.90 | 0.70 | 0.50 |

7.保証メニューのいろいろ

事業目的や経営方針などに合わせて、さまざまな保証メニューをご用意しています。

詳しい内容は「ニーズ別保証制度」または「保証制度一覧」でご案内しています。

危機関連保証

突発的に生じた大規模な経済危機や災害等の事象により経営の安定に支障が生じている方へ。

- 保証限度額......8,000万円(無担保保証)

2億円(普通保証)

※一般保証とは別枠扱い。 - 融資期間.........最長で10年

※通常の申込書類の他に区市町村長の認定書が必要となります。

セーフティネット保証

取引先の倒産、災害、取引金融機関の破綻などにより経営の安定に支障が生じている方へ。

- 保証限度額......8,000万円(無担保保証)

2億円(普通保証)

※すでにご利用中のセーフティネット保証を含む。 - 融資期間.........最長で10年

※通常の申込書類の他に区市町村長の認定書が必要となります。

当座貸越根保証

資金ニーズに合わせてお借入、ご返済したい方へ。

- 融資限度額......3,000万円(当貸ホップ)

2億8,000万円(当貸1)

2,000 万円(当貸2)

※いずれも100万円以上 - 融資期間.........2年以内(当貸ホップ)

1年または2年(当貸1・当貸2)

特定社債保証融資(私募債)

資本市場からの資金調達を行う方へ。

- 一回の最低発行額......3,000万円(保証金額2,400万円)

- 発行最高限度額.........5億6,000万円(保証限度額4 億4,800 万円)

- 融資期間..................2年以上7年以内

創業融資(創業)

これから創業したい、創業して間もない方へ。

- 融資限度額.........3,500万円

- 融資期間............運転資金7年以内

設備資金10年以内

流動資産担保融資(ABL)

「売掛債権・棚卸資産」を活用し資金調達を行う方へ。

- 保証限度額.........2億円(融資限度額2 億5,000 万円)

- 融資期間............1 年以内

連帯保証人について

| 個人事業者 | 原則不要 |

|---|---|

| 法人 | 必要となる場合があります。 |

| 組合 | 必要となる場合があります。 |

※「経営者保証を不要とする保証の取扱い」については、こちらをご参照ください。

※連帯保証の例外については、よくあるご質問のQ4(連帯保証人は必要ですか?)をご参照ください。

8.責任共有制度とは

平成19年10月より保証協会と金融機関とが責任を共有し、両者が連携して中小企業の皆さまに対する融資・経営支援など、より一層適切な支援を行うことを目的として導入されました。

従来、原則100%保証(全部保証)であった保証付融資について、金融機関が一定のリスクを負担する仕組みに変更したもので、「部分保証方式」と「負担金方式」の2つの方式があります。

金融機関がいずれの方式を採用しているかによって、ご利用になる際の信用保証料、保証金額への影響はありません。

対象となる制度・・・原則としてすべての保証が対象となりますが、一部、対象から除外となる保証制度があります。

責任共有制度の対象外となる保証

- 危機関連保証

- 経営安定関連保険(セーフティネット)1号~4号、6号に係る保証

- 災害関係保険に係る保証

- 特別小口保険に係る保証

- 創業関連保険に係る保証

- 小口零細企業保証制度

- 求償権消滅保証

- 破綻金融機関等関連特別保証(中堅企業特別保証)

- 東日本大震災復興緊急保険に係る保証 など

※従来からの部分保証制度(特定社債保証、流動資産担保融資保証等)については金融機関の方式の選択にかかわらず、部分保証となります。

9.お気軽に保証相談をご活用ください

- 信用保証に関するご相談は、各支店保証課において、随時承っています。

- 担当地域制をとっていますので、法人の方は登記上の本店所在地、個人の方は住民登録地を担当する窓口にお気軽にお越しください。

- 各支店には創業支援の窓口である「創業アシストプラザ」を設置しています。創業保証のご利用に関するご相談も各支店までお気軽にお問い合わせください。

- 担当地域については、下にある「お問い合わせはこちら」からリンクする事業所一覧をご参照ください。

- お越しいただく時に、決算書(2期分)などの資料をお持ちいただければ、より詳しい相談が可能になります。

また、その際にはご本人を確認するための資料(運転免許証等)をお持ちください。 - 当協会ではお客さまのご意見、ご提言を業務に生かすように努めておりますので、お気軽にお寄せください。

- 当協会は、個人情報の授受について、その利用目的および第三者への提供に係るお客さまの同意をあらかじめ確認する等、個人情報保護法および金融庁ガイドライン等を順守しています。

- いわゆる金融斡旋屋等の第三者が介在・介入する保証申込は取扱いいたしません。